家族信託とは、自分の財産の管理や処分の権限を、信頼できる家族に託す契約のことです。最大の特長は、認知症などで判断能力が低下したあとも、託された家族が本人に代わって預貯金の引き出しや不動産の売却を続けられる点にあります。

「親が認知症になったら、実家は売れなくなるの?」「銀行口座が凍結されると聞いて不安」――この記事は、そんな疑問や不安をお持ちの方に向けて、家族信託の仕組み・種類・メリットとデメリット・費用・始め方の手順までを一通り解説します。読み終えたときに、ご自身の家庭に家族信託が必要かどうかを判断できる状態になることを目指します。

結論:家族信託とは「財産管理を家族に託す契約」です

家族信託とは、預貯金や不動産の管理・処分を信頼できる家族に託す契約で、認知症による資産凍結への代表的な備えです。

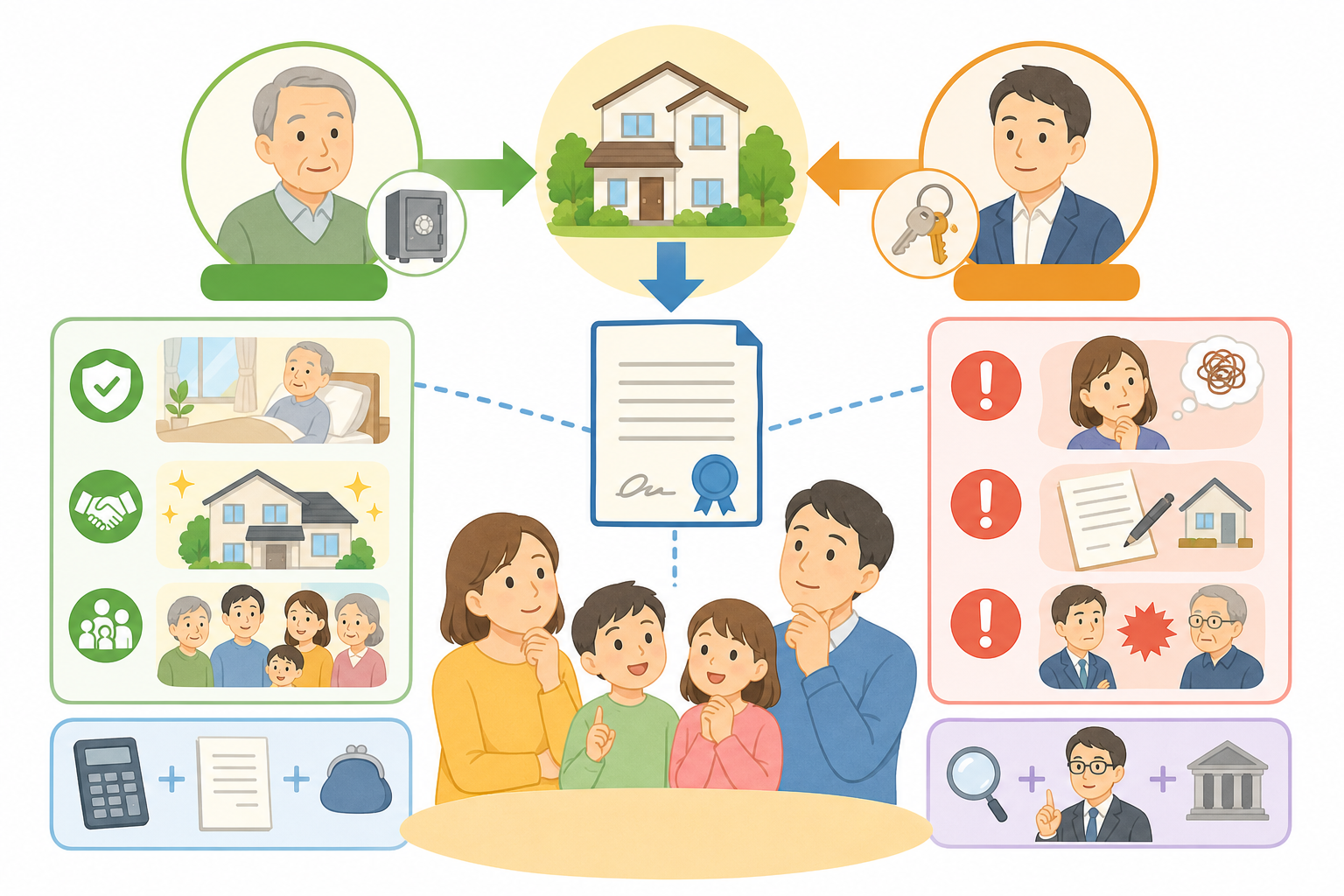

もう少し正確にいうと、家族信託は「信託」という法律上の仕組みを、家族間の財産管理に応用したものです。財産を持つ人(親など)が「委託者」となり、信頼できる家族(子など)を「受託者」として、預貯金や不動産といった財産の管理・運用・処分を任せます。そして、その財産から生じる利益(生活費や賃料収入など)を受け取る人を「受益者」と呼びます。

家族信託の典型的な使い方では、委託者と受益者を同じ人(親本人)に設定します。つまり「財産の名義と管理の権限は子に移すけれど、利益はこれまでどおり親が受け取る」という形です。この形であれば、財産を動かす権限だけが子に移るため、信託を設定した時点では贈与税はかからないとされています。

家族信託の本質は「権限の移転」であって「財産のプレゼント(贈与)」ではありません。利益を受け取る人(受益者)を本人にしておけば、生活はこれまでどおりのまま、管理だけを家族が担えます。

なぜいま、この仕組みが注目されているのでしょうか。背景には、認知症によって本人の判断能力が失われると、たとえ家族であっても預金を引き出したり自宅を売却したりすることが原則できなくなる、いわゆる「資産凍結」の問題があります。判断能力があるうちに家族信託を結んでおけば、凍結を避けて柔軟な財産管理を続けられます。

一方で、家族信託は万能ではありません。介護施設への入所契約のような「身の回りの契約」を代理する権限は含まれませんし、節税の効果も基本的にはないとされています。何ができて何ができないのかを正しく知ることが、後悔しないための第一歩です。

なお「家族信託」は法律上の正式名称ではなく、営利を目的としない「民事信託」のうち、家族・親族が受託者となるものを指す通称です。この点はのちほど「似た用語との違い」の章で詳しく整理します。

仕組みをもう少し詳しく:委託者・受託者・受益者の三者関係

家族信託は委託者・受託者・受益者の三者で構成され、財産の名義は受託者に移り、利益は受益者が受け取ります。

まず、それぞれの役割を整理しましょう。

| 登場人物 | 役割 | 典型例 |

|---|---|---|

| 委託者 | 財産を託す人。信託の目的や内容を決める | 父・母(親) |

| 受託者 | 財産を預かり、契約に従って管理・処分する人 | 子(長男・長女など) |

| 受益者 | 財産から生じる利益を受け取る人 | 父・母(親本人) |

家族信託を理解するうえで最大のポイントは、所有権が「名義(管理する権限)」と「受益権(利益を受け取る権利)」に分かれることです。信託契約を結ぶと、対象財産の名義は受託者(子)に移ります。不動産であれば登記簿に受託者の名前が記載され、金銭は「信託口口座」と呼ばれる専用口座に移して受託者が管理します。

ただし、名義が移っても、受託者が財産を自由に使ってよいわけではありません。受託者は信託契約に定められた目的(例:父の生活・介護・療養のため)に沿ってのみ財産を管理・処分でき、信託法上、自分の財産と分けて管理する「分別管理義務」や、受益者の利益のためだけに行動する「忠実義務」といった厳格な義務を負うとされています。帳簿の作成や受益者への定期的な報告も求められます。

具体的な流れをイメージしてみましょう。父(75歳)が委託者兼受益者、長男が受託者となり、自宅と預金2,000万円を信託したとします。

- 父と長男が信託契約を結ぶ(公正証書で作成するのが一般的です)

- 自宅の登記名義を長男(受託者)に変更し、預金は信託口口座へ移す

- 長男が父のために、預金から生活費や介護費を支出する

- 父が認知症になった後も、長男の判断で自宅を売却し、介護施設の費用に充てられる

信託口口座とは、受託者個人の財産と信託財産を分けて管理するための専用口座です。受託者が先に亡くなっても凍結されず、受託者個人の借金の差し押さえ対象にもならないとされています。ただし対応していない金融機関もあるため、契約前の確認が欠かせません。

このように家族信託は、「契約で決めたルールに従って、家族が財産を動かせる状態」を、本人が元気なうちにあらかじめ作っておく仕組みだといえます。

なぜ重要なのか・背景:認知症による「資産凍結」が社会問題に

家族信託が注目される最大の理由は、認知症で判断能力を失うと家族でも預金や不動産を動かせなくなるためです。

日本は世界有数の高齢社会であり、認知症の人の数は今後も増え続けると見込まれています。厚生労働省の研究班の推計では、2030年には認知症の高齢者が約523万人に達するとされており、高齢者のおよそ7人に1人が認知症になる計算です。軽度認知障害(MCI)の人を含めると、その数はさらに大きくなるとされています。

第一生命経済研究所の試算では、認知症の人が保有する金融資産は2030年度に約215兆円に達するとされています。これは家計金融資産全体の1割前後に相当する規模であり、「動かせないお金」が経済全体の課題になりつつあります。

判断能力が不十分になると、本人名義の財産は法律上、本人以外が勝手に動かせなくなります。具体的には次のような事態が起こり得ます。

- 銀行が本人の認知症を把握すると、口座からの出金や定期預金の解約が制限される

- 本人名義の自宅や収益不動産について、売却・賃貸・大規模な修繕ができなくなる

- 遺産分割協議に参加できず、相続手続き全体が止まってしまう

- 生前贈与や生命保険の見直しなど、相続対策が一切できなくなる

従来、この問題への公的な備えは「成年後見制度」でした。しかし成年後見制度は本人の財産を守ることが目的のため、家庭裁判所の監督の下で財産の使い方が厳しく制限され、自宅の売却にも裁判所の許可が必要になるなど、柔軟な管理が難しい面が指摘されています。また、司法書士などの専門職が後見人に選ばれた場合、月額2万〜6万円程度の報酬が本人が亡くなるまで続くのが一般的とされています。

こうした中で、2007年に施行された改正信託法により、営利を目的としない信託を家族間でも活用しやすくなり、「家族信託」という選択肢が広がりました。比較的新しい仕組みですが、認知症対策の有力な手段として、司法書士や弁護士の実務でも年々定着してきています。

家族信託は「認知症になる前」にしか契約できません。判断能力が低下してからでは契約自体が無効になり得るため、元気なうちの早めの検討が何より重要です。

種類・分類:代表的な4つの型

家族信託には主に4つの型があり、目的に応じて「誰が利益を受け取るか」「いつまで続くか」を設計します。

| 種類 | 内容 | 主な目的 |

|---|---|---|

| 自益信託 | 委託者=受益者。親が自分のために子へ管理を託す | 認知症対策の基本形 |

| 他益信託 | 委託者≠受益者。利益を別の家族が受け取る | 障害のある子の生活保障など |

| 遺言代用信託 | 委託者の死亡後の受益者をあらかじめ指定する | 遺言の代わりの財産承継 |

| 受益者連続型信託 | 受益者を二次、三次と連続して指定する | 二次相続以降の承継先指定 |

自益信託は、家族信託の最も基本的な形です。委託者と受益者が同一人物(親本人)のため、信託を設定した時点では実質的な財産の持ち主が変わらず、贈与税は課されないとされています。認知症対策として使われる家族信託の多くがこの型です。

他益信託は、委託者以外の人が受益者になる形です。たとえば、障害のある子の生活費を長期にわたり確保する目的で使われることがあります。ただし、信託を設定した時点で受益者に贈与税が課される可能性があるため、税理士への事前確認が欠かせません。

遺言代用信託は、生きている間は自分が受益者となり、死亡後の受益者をあらかじめ契約で指定しておく形です。遺言書を別に作らなくても、信託した財産については遺言と同様の承継効果を契約によって実現できます。

受益者連続型信託は、「自分→妻→長男」のように受益者を連続して指定できる型です。遺言では原則として「次の次」の承継先まで指定できないとされているのに対し、家族信託なら数世代先の承継まで設計できる点が大きな特長です。ただし信託法第91条により、信託開始から30年を経過した後の受益権の承継は一度限りとされる、いわゆる「30年ルール」がある点には注意が必要です。

このほか、委託者が自分自身を受託者とする「自己信託」という方法もありますが、公正証書による設定が必要になるなど要件が厳格で、利用場面は限られます。一般のご家庭では、まず上の4つの型を押さえれば十分です。

メリットを詳しく:成年後見ではできない柔軟な管理が可能

家族信託の最大のメリットは、認知症後も資産凍結を避け、契約で決めた範囲で柔軟に財産を動かせることです。

主なメリットは次の6つです。

- 認知症による資産凍結を防げる:判断能力が低下しても、受託者が引き続き預金の支出や不動産の売却を行えます。介護費用を本人の財産から確実に支払える安心感は、家族にとって大きな価値です。

- 成年後見制度より柔軟に管理できる:成年後見では原則認められない資産の組み替え(古いアパートの建て替え、自宅の売却と住み替えなど)も、信託契約に定めておけば受託者の判断で実行できます。家庭裁判所への定期報告や、専門職への継続的な報酬も原則ありません。

- 遺言の代わりになる:信託契約の中で「本人死亡後の財産の引き継ぎ先」を定めれば、信託財産については遺言書がなくても承継先を指定できます。

- 二次相続以降の承継先まで指定できる:受益者連続型を使えば「自宅は妻に、妻亡き後は長男に」といった数世代先の指定が可能です。これは遺言にはない、家族信託ならではの機能とされています。

- 不動産の共有トラブルを予防できる:相続で不動産が共有名義になると、全員の同意がなければ売却できません。共有者の一人を受託者とする、あるいは相続が起こる前に信託しておくことで、意思決定を一本化できます。

- 倒産隔離機能がある:信託財産は受託者個人の財産と法的に分離されるため、仮に受託者が破産しても、信託財産は原則として差し押さえの対象にならないとされています。

特に2つめの「資産の組み替え」は実務上の大きな差です。成年後見制度では本人の財産の保護が最優先となるため、投資的な行為はほぼ認められません。アパート経営や不動産売却を伴う対策を続けたい家庭ほど、家族信託の価値は大きくなります。

このほか、契約の設計過程で家族会議を開くことになるため、親の財産の全体像や介護の方針について家族全員の認識をそろえられる、という副次的な効果も見逃せません。相続トラブルの多くは「話し合い不足」から生まれるとされており、信託の検討プロセスそのものが争いの予防につながるという声もあります。

デメリット・注意点:節税効果はなく、身上監護もできない

家族信託には節税効果が基本的になく、介護契約などの身上監護や損益通算ができないといった限界があります。

メリットの裏側にある注意点を、契約前に正しく理解しておきましょう。

- 節税効果は基本的にない:自益信託では実質的な財産の持ち主(受益者)が変わらないため、相続税の評価額も原則変わりません。「家族信託で相続税が安くなる」という説明を受けたら、慎重に根拠を確認すべきです。

- 身上監護権は含まれない:受託者の権限は財産管理に限られます。介護施設への入所契約や入院手続きといった「身の回りの契約」を代理するには、任意後見制度などの併用が必要になる場合があります。

- 損益通算ができない:信託した収益不動産から赤字(損失)が出ても、信託していない他の所得と相殺できないとされています。大規模修繕を予定している収益物件を信託する場合は、税理士への事前相談が必須です。

- 受託者の負担が重い:受託者は分別管理・帳簿作成・報告などの義務を負い、何年、何十年と責任を持ち続けます。受託者に選ばれなかった兄弟姉妹が不公平感を抱き、家族間の対立に発展するケースもあります。

- 初期費用がかかる:専門家への報酬を含め、総額50万〜100万円程度が一般的な目安とされています(詳細は「始め方」の章で解説します)。

- 遺留分への配慮が必要:信託で承継先を指定しても、他の相続人の遺留分(法律上保障された最低限の取り分)を侵害すると、金銭の支払いを請求される可能性があります。

- 対応できる専門家・金融機関が限られる:家族信託は比較的新しい仕組みのため、組成実績が豊富な専門家や、信託口口座を開設できる金融機関はまだ限られています。

家族信託は便利な反面、設計を誤ると「使えない信託」になりかねません。特に税務(贈与税・損益通算・相続税)と遺留分は素人判断が危険な領域です。必ず家族信託の実績がある司法書士・弁護士・税理士に相談してください。

また、家族信託が向かないケースもあります。託せる家族がいない場合や、家族間の信頼関係が薄い場合、財産規模に対して費用対効果が見合わない場合には、任意後見制度や日常生活自立支援事業など、他の選択肢のほうが適していることもあります。

具体例・ケースで理解する:3つの典型パターン

家族信託の活用場面は、認知症対策・収益不動産の管理・親なき後の生活保障の3つが代表的です。

ケース1:実家と預金を守る認知症対策(最も多い例)

80歳の母と50代の長男のケースです。母は一人暮らしで、財産は自宅(評価額2,000万円)と預金1,500万円。「将来、施設に入るときは自宅を売って費用に充てたい」というのが母の希望でした。

そこで母を委託者兼受益者、長男を受託者とする家族信託を設定しました。母が3年後に認知症と診断された後も、長男は信託契約に基づいて自宅を売却し、売却代金を母の施設入居費用と生活費に充てることができました。もし信託をしていなければ、成年後見制度を利用したうえで家庭裁判所の許可を得る必要があり、売却までに長い時間がかかった可能性があります。

ケース2:アパート経営の継続(収益不動産オーナー)

賃貸アパート2棟を持つ78歳の父のケースです。空室対策のリフォームや、老朽化した1棟の建て替えを検討していましたが、認知症になればこうした経営判断は一切できなくなります。長女を受託者とする信託を設定したことで、父の判断能力にかかわらず、修繕・建て替え・売却を長女の判断で進められる体制になりました。賃料収入はこれまでどおり父(受益者)が受け取るため、生活費の心配もありません。

ケース3:障害のある子の「親なき後」対策

知的障害のある次男の将来を心配する両親のケースです。両親の死後、次男がまとまった財産を相続しても、自分で管理することが難しい状況でした。そこで長男を受託者とし、両親の死亡後は次男を受益者とする信託を設計して、長男が次男の生活費を毎月定額で給付する仕組みを作りました。財産を一括で渡すのではなく「必要な分を、必要なときに」渡せるのは、信託ならではの強みです。

3つのケースに共通するのは、「本人の判断能力に左右されず、財産を本人や家族のために動かし続けられる」という点です。ご自身の家庭がどのケースに近いかを考えると、必要性を判断しやすくなります。

始め方・使い方:契約までの8ステップと費用の目安

家族信託は目的の整理から信託登記まで8つのステップで始められ、完了までの期間は1〜3か月程度が目安です。

具体的な手順は次のとおりです。

- 目的を明確にする:「何のために」「どの財産を」「誰に託すか」を整理します。目的が曖昧なまま進めると、設計がぶれる原因になります。

- 家族会議を開く:受託者になる人だけでなく、他の兄弟姉妹も含めて方針を共有します。この工程を省くと、後のトラブルの火種になりがちです。

- 専門家に相談する:家族信託の組成実績がある司法書士・弁護士・税理士に相談し、信託の設計(スキーム)を固めます。

- 信託契約書を作成する:託す財産の範囲、受託者の権限、信託の終了事由、終了時に残った財産の帰属先などを契約書に落とし込みます。

- 公正証書にする:法律上の義務ではありませんが、契約の有効性を担保し、信託口口座の開設時にも求められることが多いため、公正証書化が強く推奨されます。

- 信託口口座を開設する:受託者名義の信託専用口座を開設し、信託する金銭を移します。

- 不動産の信託登記を行う:信託財産に不動産が含まれる場合、所有権移転と信託の登記を法務局で行います。

- 運用を開始する:受託者は帳簿を作成し、財産の状況を受益者に定期的に報告しながら管理を続けます。

費用の目安は次のとおりです(信託財産の規模や依頼先によって変動します)。

| 項目 | 目安 |

|---|---|

| 専門家のコンサルティング報酬 | 信託財産評価額の1%前後(最低30万円程度〜) |

| 信託契約書の作成・公正証書化の費用 | 5万〜15万円程度 |

| 不動産の登録免許税 | 建物:固定資産税評価額の0.4%/土地:0.3%(軽減措置・適用期限あり) |

| 司法書士の登記報酬 | 10万〜15万円程度 |

たとえば自宅(評価額2,000万円)と預金1,500万円を信託する場合、総額でおおむね60万〜100万円程度が一つの目安とされています。初期費用としては決して安くありませんが、成年後見制度で専門職後見人に月3万円の報酬を10年間支払うと360万円になる計算であり、長期的には家族信託のほうが負担を抑えられるケースもあります。

費用の安さだけで専門家を選ぶのは危険です。家族信託は契約後も数十年続く長期の仕組みのため、組成実績の数と、契約後のフォロー体制を必ず確認しましょう。雛形の流用だけで作られた契約書は、ご家庭の事情に合わず、いざというとき機能しないおそれがあります。

似た用語との違い:成年後見・遺言・生前贈与と比較

家族信託は「生前の管理」と「死後の承継」を1つの契約で担える点で、成年後見や遺言と役割が異なります。

| 比較項目 | 家族信託 | 成年後見制度 | 遺言 | 生前贈与 |

|---|---|---|---|---|

| 効力が生じる時期 | 契約時から | 判断能力の低下後 | 死亡後のみ | 贈与した時 |

| 認知症後の財産管理 | ◎ 契約どおり柔軟に可能 | ○ 可能だが制限が多い | × 不可 | × 不可 |

| 死後の承継先指定 | ◎ 二次相続以降も可 | × 不可 | ○ 一次のみ | ○(渡した分のみ) |

| 身上監護(施設契約等) | × 不可 | ○ 可能 | × 不可 | × 不可 |

| 裁判所の関与 | 原則なし | あり(監督) | なし | なし |

| 主なコスト | 初期費用50万〜100万円程度 | 後見人報酬 月2万〜6万円程度(継続) | 作成費用 数万〜十数万円 | 贈与税 |

成年後見制度との違い:成年後見(法定後見)は、判断能力が低下した「後」に家庭裁判所が後見人を選ぶ制度で、本人の財産保護が目的です。財産の使い方は厳しく制限される一方、施設入所契約などの身上監護ができるのは後見制度だけの機能です。なお、元気なうちに将来の後見人を自分で選んでおく「任意後見」という制度もあり、家族信託と併用される場面が増えています。

遺言との違い:遺言は死亡後にしか効力が生じず、生前の財産管理には使えません。一方で、遺言にしかできないこと(子の認知、信託していない財産全体の承継指定など)もあるため、両者は対立するものではなく補完関係にあります。

生前贈与との違い:贈与は財産そのものを完全に渡すため、渡した後にそのお金が本人のために使われる保証はありません。また、年110万円の基礎控除を超えると贈与税がかかります。家族信託は「管理する権限だけを渡し、利益は本人に残す」点が根本的に異なります。

商事信託との違い:信託銀行や信託会社が報酬を得て受託者となるのが商事信託です。家族信託は家族が受託者となるため柔軟で低コストですが、受託者の専門性や事務能力に依存する面があります。

実務では「財産管理は家族信託、身上監護は任意後見、信託していない財産は遺言」のように複数の制度を組み合わせる設計が多く採用されています。どれか1つですべてをカバーしようとしないことが、後悔しないコツです。

まとめ:家族信託は「元気なうち」にしか使えない備え

家族信託とは、財産管理を信頼できる家族に託すことで、認知症による資産凍結を防ぎ、柔軟な管理と円滑な承継を実現する契約です。

最後に、本記事の要点を整理します。

- 家族信託は委託者・受託者・受益者の三者で構成され、典型例では「親=委託者兼受益者、子=受託者」とする

- 最大の価値は認知症後も預金・不動産を動かせること。成年後見制度より柔軟な管理が可能

- 節税効果は基本的になく、身上監護はできない。損益通算の制限や遺留分にも注意が必要

- 費用の目安は総額50万〜100万円程度。判断能力があるうちにしか契約できない

家族信託は「認知症になってからでは遅い」備えです。少しでも気になった段階で、まずは家族で話し合い、家族信託に詳しい専門家の初回相談(無料の事務所も多くあります)を活用して、ご家庭に合うかどうかを確かめてみてください。

よくある質問

Q1. 家族信託の費用はいくらかかりますか?

総額50万〜100万円程度が一般的な目安とされています。内訳は、専門家への報酬(信託財産評価額の1%前後)、公正証書の作成費用、不動産がある場合の登録免許税と登記報酬などです。信託財産の規模が大きいほど費用も増えますが、成年後見制度のような継続的な報酬は原則かからないため、長期間でみると負担を抑えられるケースもあります。

Q2. 親がすでに認知症ですが、家族信託は使えますか?

判断能力が失われている場合、家族信託の契約はできないとされています。契約には本人の意思能力が必要だからです。ただし、認知症の診断があっても症状が軽度で、契約内容を理解できる判断能力が残っていれば、契約できる可能性はあります。早めに医師の診断と専門家への相談を受けてください。判断能力がすでにない場合は、法定後見制度が現実的な選択肢になります。

Q3. 家族信託をすると相続税は安くなりますか?

基本的に節税効果はありません。自益信託では実質的な財産の持ち主が変わらないため、相続税の評価も従来どおりとされています。家族信託の価値は節税ではなく、「資産凍結の回避」と「柔軟な承継の設計」にあります。節税をうたう勧誘には注意し、税務の影響は必ず税理士に確認しましょう。

Q4. 受託者は誰でもなれますか?兄弟で揉めませんか?

信頼できる家族・親族であれば原則なれますが、未成年者は受託者になれないとされています。兄弟間の不公平感を防ぐには、信託監督人を置く、帳簿を家族全員に開示する、家族会議で全員の了解を得てから契約する、といった工夫が有効です。受託者への報酬の有無や金額も、契約で自由に決められます。

Q5. 家族信託と任意後見はどちらを選ぶべきですか?

財産管理の柔軟さを重視するなら家族信託、施設入所契約などの身上監護が必要なら任意後見が適しています。両者は二者択一ではなく、「財産管理は信託、身上監護は任意後見」と役割分担して併用する設計が実務では多く見られます。ご家庭の状況によって最適な組み合わせは変わるため、両制度に詳しい専門家への相談をおすすめします。

---

本記事は一般的な情報提供を目的としており、個別の法律・税務アドバイスではありません。家族信託の設計は財産状況や家族構成によって最適解が大きく異なるため、実行の際は必ず司法書士・弁護士・税理士などの専門家にご相談ください。

(最終確認日:2026年6月11日)