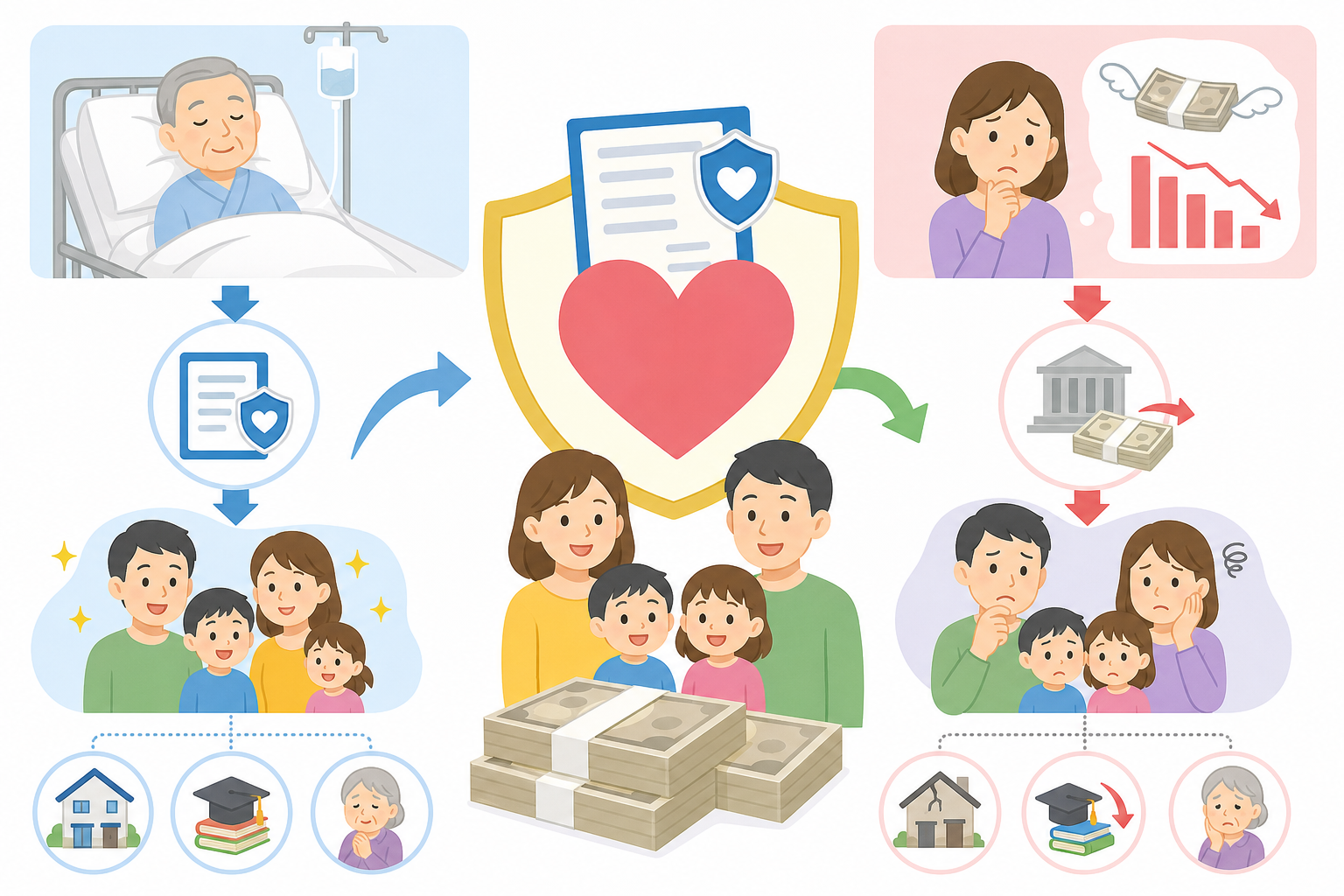

生命保険の相続とは、亡くなった方(被保険者)が掛けていた生命保険から支払われる死亡保険金を、あらかじめ指定された受取人が受け取る仕組みと、それにかかる税金や手続き全体を指す言葉です。最大のポイントは、死亡保険金が「500万円×法定相続人の数」まで相続税の非課税となり、かつ受取人固有の財産として原則、遺産分割の対象から外れる点です。

つまり生命保険は、相続税を軽くしながら、特定の人に確実にお金を残せる「相続対策の定番ツール」として使われています。この記事では、仕組み・税金の計算・メリット・落とし穴・始め方までを、はじめての方にもわかるようにやさしく整理します。

死亡保険金は税法上「みなし相続財産」として相続税の対象になりますが、「500万円×法定相続人の数」までは非課税で受け取れるとされています。

結論|生命保険の相続とは「死亡保険金を受け取る仕組みと税金」のこと

生命保険の相続とは、被保険者の死亡時に受取人へ支払われる保険金の仕組みと、それにかかる相続税の扱いをまとめた考え方です。

まず押さえたいのは、生命保険には3人の登場人物がいることです。この3者の組み合わせで税金の種類まで変わるため、相続を考えるうえでの土台になります。

- 契約者(保険料負担者):保険料を支払う人。実際にお金を出している人が誰かが税金判定の鍵になります。

- 被保険者:その人が亡くなると保険金が支払われる対象の人。

- 受取人:保険金を受け取る人。あらかじめ契約で指定します。

たとえば「夫が自分に保険をかけ、受取人を妻にする」ケースでは、契約者=被保険者=夫、受取人=妻となり、妻が受け取る死亡保険金は相続税の対象になります。

ここで多くの方が誤解しやすいのが、「死亡保険金は遺産だから、きょうだいで分けるもの」という考え方です。実際には、死亡保険金は受取人として指定された人の固有の財産とされ、原則として遺産分割協議の対象になりません(最高裁判例でも、保険金請求権は受取人固有の権利とされています)。

つまり、預貯金や不動産のように「相続人全員で話し合って分ける財産」とは性質が異なります。受取人に指定された人が、ほかの相続人の同意なしに、単独で請求して受け取れるお金なのです。

生命保険の相続のキモは、(1)死亡保険金には非課税枠がある (2)受取人固有の財産なので遺産分割の外にある、という2点です。この2点が、相続対策として選ばれる最大の理由です。

なお、税制や非課税枠の金額は法改正で変わる可能性があります。実際の手続きや税額の計算では、最新の制度を税理士など専門家に確認することをおすすめします。

仕組みをもう少し詳しく|「みなし相続財産」と非課税枠の計算

死亡保険金は、亡くなった本人がもともと持っていた財産ではないものの、相続をきっかけに受け取るため「みなし相続財産」として課税対象に含められます。

なぜ「みなし」なのでしょうか。預貯金や不動産は、亡くなった時点で本人の名義で存在していた財産です。一方、死亡保険金は「亡くなったこと」を原因として、保険会社から受取人へ新しく支払われるお金です。本来の遺産ではないけれど、実質的には財産を引き継ぐのと同じ効果があるため、相続税法ではみなし相続財産として課税対象に含めているとされています。

そのうえで、生命保険には固有の非課税枠が用意されています。計算式は次のとおりです。

死亡保険金の非課税限度額 = 500万円 × 法定相続人の数

法定相続人の人数ごとに、非課税になる金額は次のように変わります。

| 法定相続人の数 | 非課税枠 |

|---|---|

| 1人 | 500万円 |

| 2人 | 1,000万円 |

| 3人 | 1,500万円 |

| 4人 | 2,000万円 |

たとえば、夫が亡くなり、法定相続人が妻と子ども2人の合計3人だった場合、非課税枠は「500万円×3人=1,500万円」です。死亡保険金が2,000万円なら、1,500万円を差し引いた500万円だけが相続税の課税対象になります。

計算には、いくつか注意点があります。

- 人数のカウントは「法定相続人の数」:実際に保険金を受け取った人の数ではなく、民法上の法定相続人の数で計算します。

- 相続放棄した人も人数に含める:相続放棄をした人がいても、非課税枠の計算上は法定相続人の数に数えるとされています。

- 養子の人数には上限がある:被相続人に実子がいる場合は養子1人まで、実子がいない場合は2人までを法定相続人の数に含められます。

非課税枠が使えるのは、受取人が相続人の場合です。相続放棄をした人や、相続人でない孫などが受け取った保険金には、この非課税枠は適用されないとされています。

このように、同じ保険金でも「誰が受け取るか」「相続人が何人か」で課税される金額が大きく変わります。正確な税額は、ほかの遺産との合計や基礎控除(3,000万円+600万円×法定相続人の数)も踏まえて判断する必要があるため、最終的には専門家への確認が安心です。

なぜ重要なのか・背景|相続トラブルと納税資金の現実

生命保険が相続で重視されるのは、「税金を抑える効果」と「もめごとや資金不足を防ぐ効果」の両方を兼ね備えているからです。

相続の現場では、しばしば次のような困りごとが起こります。背景を知ると、生命保険がなぜ選ばれるのかが見えてきます。

ひとつ目は納税資金の問題です。相続税は、原則として相続開始を知った日の翌日から10か月以内に現金で一括納付するのが基本とされています。ところが、遺産の中心が不動産や自社株だと、手元に現金が乏しく「税金は高いのに払うお金がない」という事態が起こりがちです。死亡保険金は、受取人の請求からおおむね数日〜2週間程度で現金として支払われることが多く、納税資金をすぐ用意できる手段になります。

ふたつ目は遺産分割のもめごとです。たとえば主な財産が「実家の一軒家」だけの場合、その家を継ぐ長男と、ほかのきょうだいとで不公平が生じやすくなります。家を売らずに公平さを保つには、家を継ぐ人がほかの相続人へ現金を渡す「代償分割」が有効ですが、その原資が必要です。ここで、家を継ぐ人を受取人にした生命保険があれば、受け取った保険金を代償金の支払いに充てられます。

みっつ目は特定の人に確実に残したいというニーズです。遺言がない場合、財産は法定相続分にもとづいて相続人全員で分けるのが原則です。しかし生命保険なら、受取人を指定するだけで、その人に確実にお金を渡せます。

生命保険は「節税」「すぐ使える現金」「渡す相手の指定」という3つの役割を1つで担えるため、相続対策の入口として広く使われています。

少子高齢化が進み、相続を経験する世帯は今後さらに増えると見込まれます。生前に何も準備しないまま相続が起きると、限られた時間の中で「分け方」と「納税」を同時に解決しなければなりません。生命保険は、その負担をやわらげる現実的な備えとして位置づけられています。

種類・分類|契約形態で「相続税・所得税・贈与税」が変わる

死亡保険金にかかる税金は1種類ではなく、「契約者・被保険者・受取人」の組み合わせによって、相続税・所得税・贈与税のいずれかに分かれます。

この違いを知らないまま契約すると、思わぬ税負担が生じることがあります。代表的なパターンを表で整理します。ここでは「夫の死亡」を例にします。

| 契約者(保険料負担者) | 被保険者 | 受取人 | かかる税金 |

|---|---|---|---|

| 夫 | 夫 | 妻・子 | 相続税(非課税枠あり) |

| 妻 | 夫 | 妻 | 所得税(一時所得) |

| 妻 | 夫 | 子 | 贈与税 |

それぞれの考え方を、もう少し詳しく見ていきます。

1. 相続税になるパターン(契約者=被保険者) 保険料を払っていた人と、亡くなった人が同じ場合です。最も一般的な形で、ここで初めて500万円×法定相続人の数の非課税枠が使えます。相続対策として「使える」のは、基本的にこのパターンです。

2. 所得税になるパターン(契約者=受取人) 保険料を払っていた人が、自分で保険金を受け取る場合です。たとえば妻が保険料を負担し、夫に保険をかけ、妻自身が受け取るケースです。この場合は「一時所得」として所得税・住民税の対象になります。一時所得は「(受取額−払込保険料−特別控除50万円)×1/2」で課税対象を計算するため、人によっては税負担が軽くなることもあります。

3. 贈与税になるパターン(3者がすべて別人) 契約者・被保険者・受取人がすべて異なる場合です。たとえば妻が保険料を払い、夫に保険をかけ、子どもが受け取るケースです。この場合、妻から子へ財産が移ったとみなされ、贈与税の対象になります。贈与税は税率が高くなりやすいため、一般に最も不利になりやすいパターンとされています。

「とりあえず家族の誰かを契約者・受取人にした」結果、知らないうちに贈与税パターンになっていることがあります。契約形態は契約時に必ず確認し、相続対策のつもりなら「契約者=被保険者」になっているかをチェックしましょう。

このように、同じ保険金でも契約の組み方ひとつで税金の種類と金額がまったく変わります。新規契約や見直しの際は、誰が払い・誰にかけ・誰が受け取るかを書き出して確認すると安心です。

メリットを詳しく|非課税枠だけじゃない5つの強み

生命保険を相続に活用する利点は、非課税枠による節税だけでなく、「すぐ使える」「分けやすい」「渡せる」といった実務上の強みが揃っている点にあります。

代表的なメリットを5つに分けて解説します。

1. 相続税の非課税枠が使える 前述のとおり、500万円×法定相続人の数までが非課税です。同じお金でも、預貯金で残すより死亡保険金で残すほうが、相続税の課税対象を圧縮できる可能性があります。

2. すぐに現金化できる 亡くなった方の預貯金口座は、金融機関が死亡を把握すると一時的に凍結され、遺産分割が固まるまで自由に引き出せないのが原則です。一方、死亡保険金は受取人が単独で請求でき、おおむね数日〜2週間程度で受け取れます。葬儀費用や当面の生活費、納税資金にすぐ充てられます。

3. 受取人を指定して確実に渡せる 遺産分割協議では「誰がいくら受け取るか」をめぐって争いになることがあります。生命保険は受取人を指定するだけで、その人に確実にお金を渡せます。介護をしてくれた家族や、配偶者など、特定の人へ厚く残したいときに有効です。

4. 遺産分割・代償分割の調整に使える 分けにくい不動産が中心の相続でも、保険金を「代償金(ほかの相続人へ渡す現金)」の原資にすることで、公平さを保ちやすくなります。

5. 遺留分対策・争族対策になりやすい 死亡保険金は原則として遺産分割の対象外であり、受取人固有の財産とされます。そのため、特定の人へ多めに残す手段として機能します。

生命保険の真価は「節税」だけではありません。すぐ使える現金と渡す相手を選べるという2つの実務メリットが、いざというときに効いてきます。

国税庁の解説でも、被相続人の死亡によって受け取る生命保険金で、被相続人が保険料を負担していたものは相続税の課税対象になる一方、一定の非課税限度額が設けられているとされています。

ただし、これらのメリットを最大限に生かすには、契約形態と受取人の指定が正しく整っていることが前提です。次の章では、見落とすと損をしかねない注意点を見ていきます。

デメリット・注意点|「損する人」が陥りやすい落とし穴

生命保険の相続活用には強みが多い一方で、契約形態や受取人指定を誤ると、節税効果を失ったり、かえってトラブルを招いたりするリスクがあります。

後悔しないために、つまずきやすいポイントを整理します。

1. 受取人の指定ミス・更新忘れ 受取人を古いまま放置していると、想定外の人にお金が渡ることがあります。たとえば離婚した元配偶者が受取人のままになっている、すでに亡くなった親が受取人のまま、といったケースです。受取人が先に亡くなっている場合は、その法定相続人が受け取ることになり、分け方が複雑になりがちです。

2. 非課税枠が使えない受取人にしてしまう 非課税枠が使えるのは、受取人が相続人の場合です。孫や、相続放棄をした人を受取人にすると、非課税枠は使えません。それどころか、孫が受け取ると相続税が2割加算の対象になることもあります。

3. 契約形態のミスで税金が重くなる 前述のとおり、契約者・被保険者・受取人の組み合わせを誤ると、相続税のつもりが贈与税になり、税負担が大きく膨らむことがあります。

4. 保険金が多すぎて「特別受益」と判断されることがある 原則として死亡保険金は遺産分割の対象外ですが、ほかの相続人との不公平があまりに大きい場合、例外的に特別受益に準じて持ち戻しの対象とされた裁判例もあります。保険金額が遺産全体に占める割合が極端に高いケースなどでは、争いの火種になりうる点に注意が必要です。

「保険金は遺産分割の対象外だから絶対安全」とは限りません。遺産全体に対して保険金が突出して大きいと、ほかの相続人との間で不公平が問題化することがあります。バランスを意識した設計が大切です。

5. 保険料の負担で家計が圧迫される 相続対策に気を取られ、保険料が現役世代の家計を圧迫しては本末転倒です。一時払い終身保険などを使う場合も、無理のない範囲で資金計画を立てる必要があります。

これらは、いずれも「契約時の確認」と「定期的な見直し」で防げるものがほとんどです。結婚・離婚・出産・相続発生など、家族構成が変わったタイミングで受取人と契約形態を点検しておくと安心です。税務の最終判断は税理士に確認しましょう。

具体例・ケースで理解する|数字で見る効果の違い

生命保険の効果は、具体的な数字に当てはめると一気にイメージしやすくなります。ここでは典型的なケースで、「保険を使う場合」と「使わない場合」を比べてみます。

ケース:夫が死亡、相続人は妻・長男・長女の3人

前提として、法定相続人は3人なので、死亡保険金の非課税枠は「500万円×3人=1,500万円」です。

*パターンA:現金3,000万円をそのまま残した場合* 3,000万円すべてが相続財産として計算されます(非課税枠は使えません)。

*パターンB:そのうち1,500万円を死亡保険金に変えていた場合* 死亡保険金1,500万円は、非課税枠1,500万円とちょうど同額のため、丸ごと非課税になります。残りの現金1,500万円とあわせても、課税対象は1,500万円に圧縮できます。

| 項目 | A:全額現金 | B:半分を保険に |

|---|---|---|

| 現金 | 3,000万円(課税) | 1,500万円(課税) |

| 死亡保険金 | なし | 1,500万円(非課税) |

| 課税対象額 | 3,000万円 | 1,500万円 |

このように、同じ3,000万円でも、一部を死亡保険金にしておくだけで課税対象を抑えられる可能性があります。

ケース:代償分割に使う 主な財産が評価額3,000万円の実家で、長男が実家を継ぎたいとします。妻はすでに他界し、相続人は長男・長女の2人です。家を売らずに公平に分けたい場合、長男が長女へ1,500万円を渡せば公平になりますが、長男にそんな現金はありません。

そこで、生前に長男を受取人とする1,500万円の生命保険に入っておけば、長男は受け取った保険金を長女への代償金に充てられます。実家を手放さずに、きょうだい間の公平も保てるわけです。

数字で見ると、生命保険は「非課税枠で税を圧縮する」「保険金を代償金に充てて分け方を調整する」という2つの場面で効果を発揮します。自分の家族構成と財産に当てはめて考えるのが第一歩です。

なお、ここで示した金額はあくまで仕組みを理解するための簡略な例です。実際には基礎控除、配偶者の税額軽減、ほかの財産との合算など多くの要素が絡みます。具体的な試算は税理士に依頼することをおすすめします。

始め方・使い方|相続対策として保険を準備する5ステップ

生命保険で相続に備えるには、「目的の明確化→必要額の把握→契約形態の設計→受取人の指定→定期点検」という順で進めるのが基本です。

はじめての方でも迷わないよう、5つのステップに分けて解説します。

- 目的をはっきりさせる

まずは「何のために使うか」を決めます。納税資金を用意したいのか、特定の人に多く残したいのか、代償分割の原資にしたいのかで、必要な金額も契約形態も変わります。

- 必要な金額を見積もる

相続税の概算、葬儀費用、当面の生活費などから、用意すべき金額を逆算します。非課税枠(500万円×法定相続人の数)を意識すると、無駄なく設計しやすくなります。

- 契約形態を正しく設計する

相続対策が目的なら、契約者=被保険者=亡くなる本人、受取人を相続人にするのが基本です。贈与税パターンを避けるため、誰が保険料を払うかを明確にします。

- 受取人を具体的に指定する

「相続人」とまとめず、個人名で指定します。残したい相手を直接受取人にすることで、確実にお金を渡せます。複数人に分けたい場合は受取割合も指定します。

- 定期的に見直す

家族構成や財産状況は変わります。結婚・離婚・出産・相続発生などの節目に、受取人と保障額を点検しましょう。

相続を見据えた保険には、保障が一生涯続く「終身保険」がよく使われます。掛け捨てではなく死亡時に必ず保険金が支払われるため、いつ相続が起きても備えになるという考え方です。

商品選びでは、保険料の払い方(毎月払い・一時払いなど)や、健康状態による加入条件も確認が必要です。高齢になってからでは加入しにくくなる商品もあるため、検討は早めが有利とされています。

保険商品の内容や税制は複雑で、個別事情で最適解が変わります。契約前には、保険会社の担当者やファイナンシャルプランナー、税理士などの専門家に相談し、自分の状況に合うかを必ず確認してください。

似た用語との違い|混同しやすい言葉を整理

生命保険の相続は、相続放棄・生前贈与・遺言・暦年贈与といった近い言葉と混同されがちですが、それぞれ役割と効果が異なります。

違いを表と解説で整理します。

| 用語 | 意味 | 生命保険との関係 |

|---|---|---|

| 相続放棄 | 借金を含む遺産の相続をすべて放棄すること | 放棄しても死亡保険金は受け取れる(固有の財産のため)。ただし非課税枠は使えない |

| 生前贈与 | 生きているうちに財産を渡すこと | 保険料の負担を通じて生前贈与と組み合わせる活用法もある |

| 遺言 | 財産の分け方を生前に指定する書面 | 保険は受取人指定で似た効果。遺言と併用すると役割を補完できる |

| 遺留分 | 一定の相続人に保障される最低限の取り分 | 保険金は原則遺留分の対象外だが、過大だと例外となる場合がある |

とくに混同しやすいのが相続放棄との関係です。借金が多くて相続放棄をしても、死亡保険金は受取人固有の財産なので原則として受け取れます。「放棄したら保険金ももらえない」と思い込んで損をしないよう注意しましょう。ただし、放棄した人が受け取る保険金には非課税枠が使えない点は前述のとおりです。

また、生前贈与との違いもよく問われます。生前贈与は「生きているうちに渡す」、生命保険は「亡くなったときに渡す」のが基本です。最近は、生前贈与で渡したお金を子が保険料に充て、子自身を契約者にする「保険を使った贈与の活用」も行われますが、これは契約形態の設計が重要で、扱いを誤ると意図しない課税につながります。

生命保険・相続放棄・生前贈与・遺言は、対立する手段ではなく組み合わせて使うものです。それぞれの役割を理解し、自分の目的に合う組み合わせを選ぶことが、後悔しない相続対策につながります。

これらの制度はいずれも法律・税務が密接に関わります。組み合わせ方によって結果が大きく変わるため、設計は専門家と一緒に検討するのが安全です。

よくある質問

生命保険の相続について、検索されやすい疑問に結論先出しで答えます。

Q1. 死亡保険金は遺産分割の対象になりますか? 原則として対象になりません。死亡保険金は受取人固有の財産とされ、ほかの相続人の同意なく受取人が単独で受け取れます。ただし、遺産全体に対して保険金が突出して大きいなど特別な事情がある場合は、例外的に持ち戻しの対象とされた裁判例もあります。

Q2. 相続放棄をしても死亡保険金は受け取れますか? 受け取れます。相続放棄をしても、受取人固有の財産である死亡保険金は受け取れるのが原則です。ただし、放棄した人が受け取る場合は「500万円×法定相続人の数」の非課税枠は使えないとされています。

Q3. 非課税枠はいくらまでですか? 「500万円×法定相続人の数」までです。相続人が3人なら1,500万円までが非課税になります。なお、この枠が使えるのは受取人が相続人の場合に限られます。

Q4. 受取人を「孫」にしても大丈夫ですか? 指定はできますが、税制上は不利になりやすいです。孫は通常、法定相続人ではないため非課税枠が使えず、相続税が2割加算の対象になる場合もあります。節税目的なら、受取人は相続人にするのが基本です。

Q5. 保険金を受け取ったら、何か手続きは必要ですか? 受取人が保険会社へ請求し、保険金額によっては相続税の申告が必要です。相続税の申告・納付は、原則として相続開始を知った日の翌日から10か月以内とされています。期限に余裕をもって、税理士など専門家に相談しながら進めると安心です。

本記事は2026年6月時点の一般的な情報をもとに、仕組みをわかりやすく解説したものです。税制や非課税枠は法改正で変わる可能性があり、個別の税額や手続きは状況によって異なります。実際の判断にあたっては、税理士・ファイナンシャルプランナーなどの専門家や、国税庁などの公的情報を必ずご確認ください。

生命保険の相続とは、(1)死亡保険金には「500万円×法定相続人の数」の非課税枠がある (2)受取人固有の財産なので原則すぐ・確実に渡せる、という2つの特長を持つ相続対策です。契約形態と受取人指定を正しく整え、節目ごとに見直すことが、損をしない最大のコツです。

最終確認日:2026年6月9日